「住宅ローンは固定金利と変動金利、どちらを選べばいいのか」

マイホームを検討する方なら、誰もが一度は悩むテーマです。

ネットで調べると「変動金利が断然お得」という意見もあれば、

「これからは固定金利の時代」という意見もあり、かえって迷ってしまうのではないでしょうか。

日銀が2026年6月には制作金利を1.0%上げることを発表し、住宅ローンも上昇傾向にある今

家を購入したいけど、損する気がして一歩踏み出せない方も多いです。

そこで弊社では、実際に家を購入した150人を対象に、

「いつ購入したか・固定か変動か・なぜそれを選んだのか」というアンケートを実施しました。

この記事では、そのリアルな声をデータとともに紹介しながら、

固定金利と変動金利それぞれのメリット・デメリット、向いている人、借り換えの考え方までを解説します。

先に結論をお伝えすると、住宅ローンの金利タイプに「万人共通の正解」はありません。

大切なのは、ご自身のライフスタイルと家計に合った選択をすることです。

その判断材料として、この記事をお役立てください。

TNコーポレーション

東葛地区の不動産トータルパートナー

□代表取締役:仲田利彦

□総合建築業・設計施工・注文住宅・

リフォーム

□不動産・企画・運用・管理

□公益社団法人・

全国宅地建物取引業保証協会会員

□一般社団法人・

千葉県宅地建物取引業協会会員

□千葉県知事(3) 15974

□柏市住宅改修施工事業者

□登録番号・柏市(171)号

(有)TNコーポレーション

〒277-0852 千葉県柏市旭町1-14-8

TEL:04-7100-0080 04-7128-8741

FAX:04-7128-8751

MAIL:info@tnc57k.com

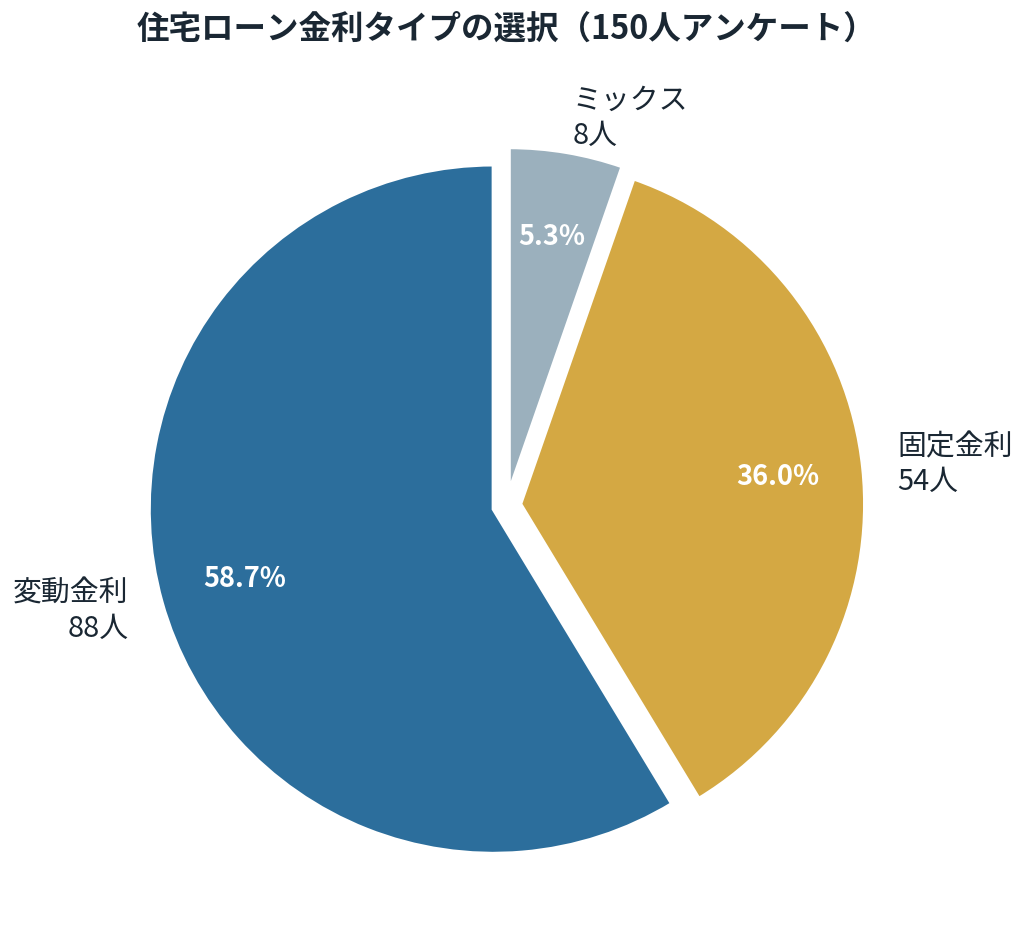

【独自アンケート】150人はどちらを選んだのか

まず、弊社が実施したアンケートの結果からご覧ください。

(出典:有限会社TNコーポレーション 独自アンケート/クラウドワークスにて2026年6月実施/有効回答150件)

調査の結果、金利タイプの選択は以下のような割合になりました。

| 金利タイプ | 人数 | 割合 |

|---|---|---|

| 変動金利 | 88人 | 58.7% |

| 固定金利 | 54人 | 36.0% |

| ミックス(固定+変動) | 8人 | 5.3% |

変動金利を選んだ方が約6割で、最も多い結果となりました。

固定金利は約3.6割、両方を組み合わせる「ミックス型」を選んだ方も少数ながら存在しました。

一般的な調査でも変動金利を選ぶ人が多数派とされており、今回のアンケートもその傾向と一致しています。

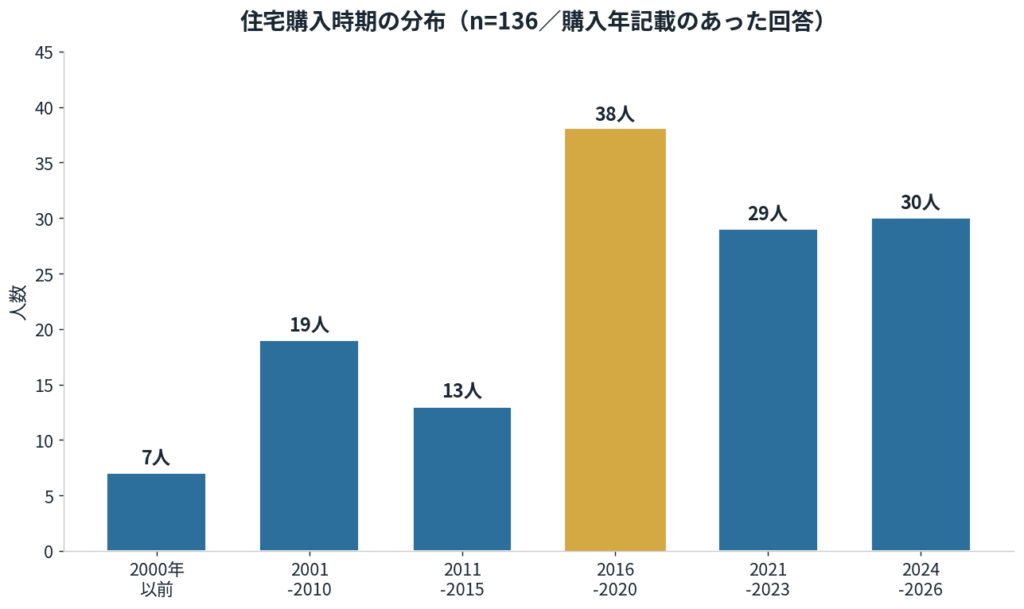

購入時期はいつが多かったか

次に、回答者が「いつ家を購入したか」を見てみます。

購入年が明確だった136件を集計したところ、以下のような分布になりました。

最も多かったのは2016〜2020年に購入した方(38人)でした。

直近の2024〜2026年に購入した方も30人と多く、ここ数年で家を購入した方の生の声も多く含まれています。

回答の中には1997年や2000年に購入した方もおり、約30年にわたる幅広い世代の選択理由が集まりました。

これにより、「金利が下がり続けた時代」と「金利が上がり始めた時代」の両方の判断を見ることができます。

なぜそれを選んだのか|回答者のリアルな理由

150件すべての回答を読み込み、選択理由を分類しました。

固定派・変動派それぞれに、はっきりとした傾向が見られました。

変動金利を選んだ理由

変動金利を選んだ方の理由は、圧倒的に「金利が低く、毎月の返済額を抑えられる」というものでした。実際の回答には、次のような声が多く見られました。

- 「固定金利よりも金利が低く、毎月の返済負担を抑えられると考えた」

- 「繰り上げ返済をするつもりだったので、少しでも金利を抑えたかった」

- 「固定との金利差が大きく、当面の返済額を抑えたかった」

特徴的だったのは、「繰り上げ返済を前提にしている」という回答が一定数あったことです。

「変動と固定の差額分を貯蓄や投資に回し、いざ金利が上がれば繰り上げ返済で対応する」という

戦略的な考え方を持つ方が見られました。

一方で、「不動産屋やFP(ファイナンシャルプランナー)に勧められた」「周りも変動が多かった」という理由も少なくありませんでした。自分で詳しく比較したというより、専門家や周囲の流れに沿って決めた方も一定数いるのが実情です。

固定金利を選んだ理由

固定金利を選んだ方の理由は、「返済額が変わらない安心感」と「家計管理のしやすさ」が中心でした。

- 「返済額が最後まで変わらない安心感を重視した」

- 「子どもの教育費や将来の生活費を見据え、計画を立てやすい固定を選んだ」

- 「金利が上がるかもしれないと不安を抱え続けるより、多少高くても固定で安心したかった」

固定派の回答からは、「金利に一喜一憂したくない」という精神的な安定を求める声が強く感じられました。

「変動だと金利が上がった時に不安」「計算しやすくリスクが少ない」といった、

家計の見通しを重視する姿勢が共通しています。

子育て世帯が「教育費の見通しを立てたい」という理由で固定を選ぶケースが目立ったのも特徴です。

ミックス型を選んだ理由

少数派のミックス型(固定と変動を組み合わせる方法)を選んだ方は、

「両方のいいとこ取りをしたい」「リスクを分散したい」という考えでした。

「全額変動にしようと思ったが、金利上昇が怖くて半分は固定にした」という、安全策としての選択が見られました。

固定金利のメリット・デメリット

ここからは、それぞれの金利タイプの特徴を整理します。まずは固定金利です。

固定金利は、借入時の金利が返済終了まで(または一定期間)変わらないタイプです。

代表的なものに「フラット35」があります。

メリット

- 返済額が最後まで変わらないため、長期の家計計画が立てやすい

- 借入後に世の中の金利が上がっても、返済額に影響がない

- 金利の動向を気にせず、精神的に安定して返済できる

- インフレ(物価上昇)が進む局面では、住居費を固定する防衛策になる

デメリット

- 一般的に変動金利よりも金利が高い

- 借入後に世の中の金利が下がっても、その恩恵を受けられない

- 当初の毎月返済額は変動金利より大きくなりやすい

変動金利のメリット・デメリット

変動金利は、市場金利の動向に合わせて、定期的に(一般的に半年に1回)金利が見直されるタイプです。

メリット

- 一般的に固定金利よりも金利が低い

- 借入後に世の中の金利が下がれば、返済額の負担も軽くなる

- 当初の毎月返済額を抑えられるため、返済初期の負担が軽い

- 浮いた差額分を貯蓄・投資・繰り上げ返済に回せる

デメリット

- 世の中の金利が上昇すると、返済額が増えてしまう

- 借入時点で総返済額が確定せず、返済計画を立てにくい

- 金利動向を定期的に気にする必要がある

なお、変動金利には返済額の急増を抑える「5年ルール」「125%ルール」を設けている金融機関が多くあります。

ただし、これらは返済額が増える時期を先送りにするだけで、

支払う利息そのものが減るわけではない点に注意が必要です。

2026年の金利相場と今の状況

金利タイプを考えるうえで、現在の金利水準を知っておくことは重要です。

2026年6月時点の金利相場は以下の通りです。

| 金利タイプ | 2026年6月時点の相場(主要銀行) |

|---|---|

| 変動金利 | 最優遇で0.9〜1.1%台が中心 |

| 10年固定金利 | 2.9〜3.2%台が中心 |

| フラット35(全期間固定) | 3.21% |

(出典:住まいサーフィン編集部「【2026年6月最新】今後の住宅ローン金利はどうなる?」、モゲチェック「2026年の変動金利予想を解説」2026年6月時点)

重要なのは、今、金利が上昇局面にあるという点です。

日本銀行は2024年3月のマイナス金利政策解除以降、段階的に利上げを進めています。

2026年6月には政策金利が1.0%へ引き上げられることが決定し、

これを受けて変動金利も2026年10月頃に各行で0.25%程度引き上げられる見込みとされています。

つまり、かつての「変動金利が一方的に低い時代」とは状況が変わりつつあります。

アンケート回答にも「2026年6月購入・変動金利。これ以上上がりませんように」という、

現在の不安を反映した声がありました。

ただし、変動金利と固定金利の差は依然として約2.1%あります。

この差を金利上昇が埋めるには、相当な回数の追加利上げが必要という見方もあり、

現時点では変動金利の優位性が残っているという意見も根強くあります。

どんな人に向いているか

ここまでの内容と、アンケート回答者の傾向を踏まえると、それぞれに向いている人は次のように整理できます。

固定金利が向いている人

- 毎月の返済額を一定にして、家計の見通しを立てたい人

- 子どもの教育費など、将来の支出が読みにくい子育て世帯

- 金利の動向を気にすると精神的なストレスを感じる人

- 共働きでなく、収入が大きく増える見込みが少ない人

変動金利が向いている人

- 繰り上げ返済を積極的に行える家計の余裕がある人

- 借入額に対して年収にゆとりがあり、金利上昇に耐えられる人

- 金利動向を定期的にチェックし、必要なら借り換えを検討できる人

- 共働きなどで収入が安定・増加傾向にある人

ミックス型が向いている人

- どちらか一方に決めきれず、リスクを分散したい人

- 変動の低金利メリットも、固定の安心感も、両方ある程度欲しい人

借り換えという選択肢も忘れずに

金利タイプは、一度決めたら一生変えられないものではありません。

「借り換え」によって、後から金利タイプを変更することができます。

アンケートの中にも、借り換えを経験した方の声がありました。

- 「はじめは固定で、途中で変動に切り替えた」

- 「フラット35で借りたが、金利が下がり続けたため6年前に借り換えを行い、返済期間を短くできた」

- 「2010年に固定で借り、途中で15年固定に切り替えて金利上昇リスクを抑えつつ金利を下げられた」

借り換えは、金利が下がった局面では「より低い金利に乗り換える」手段になり、

金利上昇が心配な局面では「変動から固定に切り替えてリスクを固定する」手段にもなります。

ただし、借り換えには事務手数料や登記費用などのコストがかかります。

一般的に「借入残高が多い」「残りの返済期間が長い」「金利差が大きい」ほど

借り換えのメリットが出やすいとされています。借り換えを検討する際は、

こうしたコストを含めて総額で比較することが大切です。

「今のローンのままでいいのか」と迷ったときは、一度シミュレーションをしてみることをおすすめします。

まとめ|答えは「自分のライフスタイルに合うか」

150人のアンケート結果を見ると、変動金利を選んだ方が約6割で多数派でした。

しかし、固定金利を選んだ方にも、ミックス型を選んだ方にも、それぞれ納得できる理由がありました。

- 変動金利は「低金利の恩恵を受けたい・繰り上げ返済できる」人に向いている

- 固定金利は「返済額を確定させて安心したい・家計の見通しを立てたい」人に向いている

- 借り換えという軌道修正の手段もある

正直に申し上げると、将来の金利がどうなるかは、誰にも分かりません。

プロであっても、断言はできません。「変動が得」「固定が安心」という一般論はありますが、

それがあなたの家計とライフプランに当てはまるとは限らないのです。

大切なのは、目先の損得だけで判断するのではなく、「自分や家族のライフスタイルに合っているか」「金利が上がっても無理なく返し続けられるか」という視点を持つことです。

そのうえで、ご自身が納得できる方法を選んでみてください。

弊社・有限会社TNコーポレーションは、柏市を拠点に東葛エリアで26年にわたり不動産売買に携わってきました。

住宅購入や資金計画について「何から考えればいいか分からない」という方も、まずはお気軽にご相談ください。

ご家族の状況をお聞きしたうえで、一緒に考えてまいります。

有限会社TNコーポレーション

受付時間:10:00〜18:00(火・水定休)

お問い合わせ:04-7100-0080